This page is also available in

This page is also available in 30 le crédit d'impôt recherche, dispositif de soutien à la R&D des entreprises

")

")

Cette fiche a été actualisée. Consultez la fiche 31. le crédit d'impôt recherche, dispositif de soutien à la R&D des entreprises dans L'état de l'Enseignement supérieur et de la Recherche en France n°10 - Avril 2017

Depuis la réforme du Crédit d’impôt recherche (CIR) de 2008, le nombre d’entreprises qui en bénéficient a fortement augmenté. Il concerne désormais la quasi-totalité des entreprises actives en R&D en France. La créance du CIR atteint 5,2 milliards d’euros (Md€) au titre de 2011. Elle représente 0,26 % du PIB, soit le double des financements publics directs à la R&D des entreprises.

Des dispositifs fiscaux sont utilisés par un grand nombre de pays pour stimuler les dépenses de R&D des entreprises. Plusieurs pays ont renforcé ces dispositifs au cours des dernières années. Cette diffusion des dispositifs fiscaux s’explique en partie par le fait que ce type d’aide est adapté au contexte contemporain de l’innovation, à la fois exigeant et changeant. En laissant le choix aux entreprises des projets à mener, sans cibler de secteur ou de technologie, les aides fiscales sont adaptées à la complexité des processus d’innovation et à leur caractère pluridisciplinaire. L’expansion des dispositifs fiscaux traduit aussi la concurrence à laquelle se livrent les pays en matière d’implantation d’unités de R&D.

Au début des années 2000, la France se trouvait, avec les États-Unis, dans la catégorie des pays qui cumulaient des aides directes aux entreprises importantes et des incitations fiscales non négligeables.

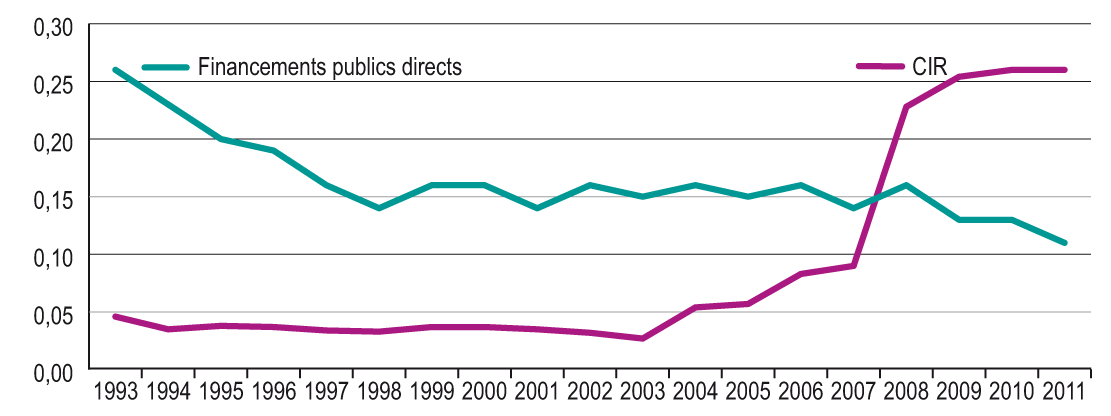

Après une baisse au cours des années 1990 due au recul des financements de défense, l’intensité des aides directes a oscillé autour de 0,15 % du PIB (graphique 30.01). L’intensité de l’aide fournie par le CIR a en revanche augmenté à partir de 2004, devenant plus forte que l’ensemble des aides directes à partir de 2008 et représentant 0,26 % du PIB en 2011.

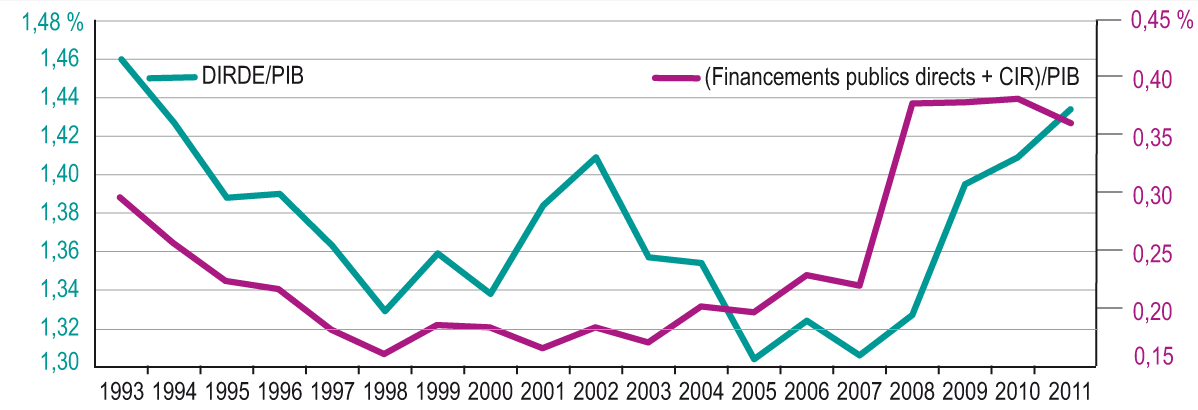

Au total, entre 2008 et 2011, le taux de financement public à la R&D des entreprises en France a atteint un niveau élevé (0,38 % du PIB) (graphique 30.02). Ce taux est sensiblement plus élevé qu’aux États-Unis ou au Canada, deux pays qui, soutiennent aussi fortement la R&D des entreprises.

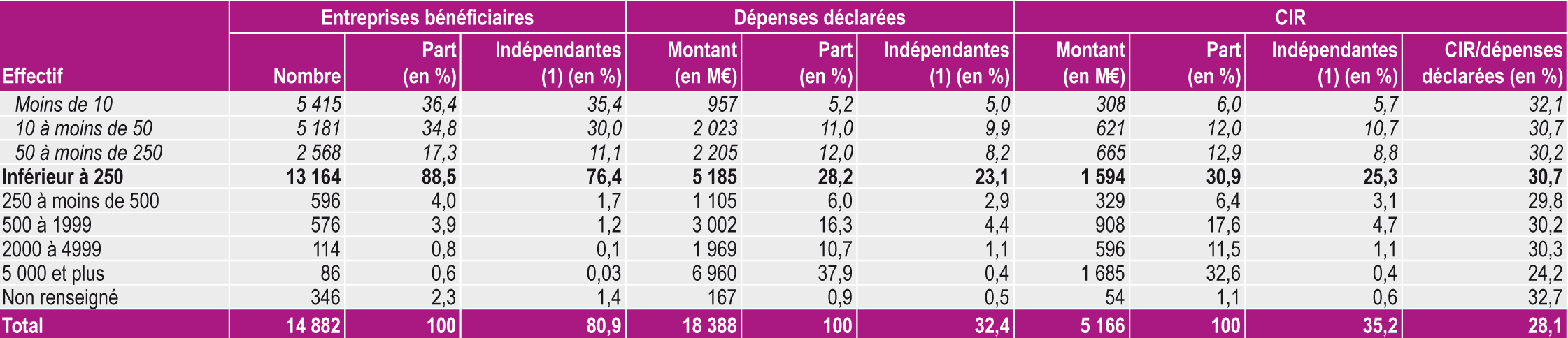

Le renforcement du CIR a incité un nombre croissant d’entreprises à le demander, notamment les petites entreprises. Près de 20 000 entreprises ont envoyé une déclaration pour l’année 2011 et près de 15 000 ont été bénéficiaires du CIR (tableau 30.03a et tableau 30.03a), pour une créance de près de 5,2 Md€. Les entreprises de moins de 250 salariés fiscalement indépendantes représentent 76 % des bénéficiaires du CIR pour 23 % des dépenses déclarées et 25 % des créances totales, les entreprises de moins de 50 salariés indépendantes représentent près de 65 % des bénéficiaires du CIR.

Le montant du CIR est logiquement concentré sur les entreprises qui font le plus de R&D, mais les petites et très petites entreprises reçoivent une part du CIR supérieure à leur part des dépenses déclarées. Cela correspond au mode de fonctionnement du CIR qui comporte des taux majorés pour les nouveaux entrants, qui sont le plus souvent des PME, ainsi qu’un taux réduit à 5 % pour les dépenses au-delà de 100 millions d’euros (M€) (voir méthodologie ci-contre).

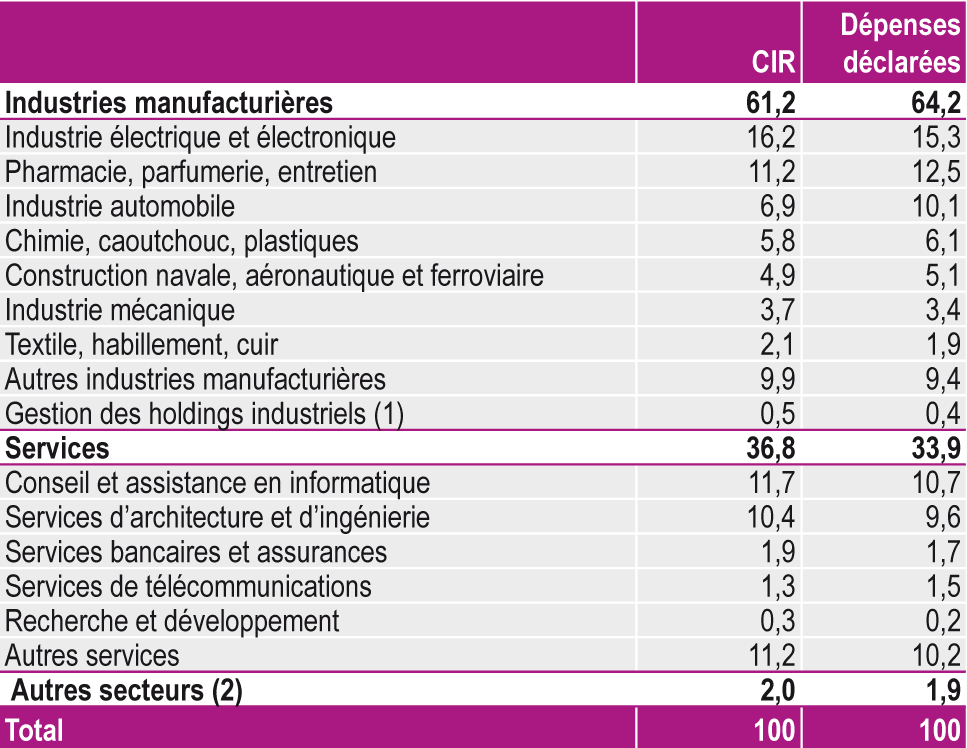

L’« industrie électrique et électronique » et la pharmacie sont les secteurs qui déclarent le plus de dépenses au CIR (tableau 30.04). Le secteur « Conseil et assistance en informatique », dont la part dans les dépenses déclarées augmente fortement depuis 2008, passe en 3e position, devant l’« industrie automobile ». L’écart entre la part dans les dépenses déclarées et dans le CIR constaté dans certains secteurs peut avoir plusieurs explications : de nouveaux entrants et de petites entreprises accroissent le CIR pour un montant de dépenses de R&D donné, alors que la concentration de dépenses au-delà de 100 M€ dans une seule entité a l’effet inverse du fait de l’application du taux réduit. Ainsi, la part relativement élevée du CIR du secteur « Conseil et assistance en informatique » s’explique-t-elle par la présence de nombreux nouveaux entrants de petite taille bénéficiant des taux majorés. Le secteur « Services d’architecture et d’ingénierie » compte aussi un grand nombre de nouveaux entrants. À l’inverse, le secteur automobile compte quelques gros acteurs déclarant des dépenses élevées. Enfin, la réforme du CIR qui a introduit les amortissements et fait baisser la part des salaires dans l’assiette des frais de fonctionnement en 2011 a eu un impact très variable selon les secteurs. Cette réforme a été relativement moins défavorable aux secteurs industriels, dont l’intensité en amortissements est plus importante, qu’aux secteurs des services. Au total, elle a également entraîné une baisse de la créance de 425 M€ par rapport à ce qu’elle aurait été avec le mode de calcul des frais de fonctionnement de 2010.

Justin Quemener & Frédérique Sachwald

Pour citer cet article :

fermer

30.01 Évolution des financements publics de la R&D des entreprises en France (en % du PIB)

Vous pouvez intégrer ce graphique à votre site Web ou à votre blog en copiant ce code HTML et en le collant dans le code source de votre site Web/blog :

fermer

30.02 Évolution comparée de la dépense intérieure de R&D des entreprises et des financements publics de la R&D (en % du PIB)

Vous pouvez intégrer ce graphique à votre site Web ou à votre blog en copiant ce code HTML et en le collant dans le code source de votre site Web/blog :

fermer

30.03a Entreprises bénéficiaires du crédit d'impôt recherche par taille d'entreprise en 2011

1 Entreprise fiscalement indépendante - Lecture : 76,4 % des entreprises bénéficiaires du CIR comptent moins de 250 salariés.

Vous pouvez intégrer ce tableau à votre site Web ou à votre blog en copiant ce code HTML et en le collant dans le code source de votre site Web/blog :

fermer

30.03b Dépenses déclarées et crédit d'impôt recherche par taille d'entreprises en 2011

(1) Entreprise fiscalement indépendante - Lecture : les entreprises fiscalement indépendantes de moins de 250 salariés déclarent 23,1 % des dépenses.

Vous pouvez intégrer ce tableau à votre site Web ou à votre blog en copiant ce code HTML et en le collant dans le code source de votre site Web/blog :

fermer

30.04 Répartition sectorielle des dépenses déclarées et du crédit d'impôt recherche en 2011 (en %) 1

1 Ce tableau tient compte de la réaffectation du CIR des sociétés de holdings industrielles au secteur des filiales déclarant le CIR. Voir Le crédit d'impôt recherche en 2011, note disponible sur le site du MESR.

2 « Agriculture, sylviculture et pêche », « Bâtiment et travaux publics » et « Activité non indiquée » (0,1 %).

Vous pouvez intégrer ce tableau à votre site Web ou à votre blog en copiant ce code HTML et en le collant dans le code source de votre site Web/blog :

fermer