This page is also available in

This page is also available in 39 les jeunes entreprises innovantes

")

")

Cette fiche a été actualisée. Consultez la fiche 40. les jeunes entreprises innovantes dans L'état de l'Enseignement supérieur et de la Recherche en France n°10 - Avril 2017

Le statut de jeune entreprise innovante (JEI) a été créé pour favoriser la création et le développement des nouvelles petites et moyennes entreprises qui effectuent des travaux de recherche. En 2011, leurs dépenses de R&D s’élèvent à 700 millions d’euros et se concentrent essentiellement dans des branches de services.

En 2011, selon l’ACOSS, 2 650 entreprises bénéficient du dispositif JEI. Elles réalisent 700 millions d’euros (M€) de dépenses de R&D soit 8 % des travaux de R&D des entreprises de moins de 250 salariés. Ce montant recouvre l’ensemble des dépenses engagées par leurs équipes internes de R&D : frais de personnel, dépenses de fonctionnement et dépenses de capital. De par leur statut, les jeunes entreprises innovantes sont des entreprises de taille modeste : neuf JEI sur dix emploient moins de 20 salariés. De ce fait, il est intéressant de comparer les JEI aux entreprises qui emploient moins de 20 salariés et mènent des travaux de R&D. En moyenne, les JEI emploient 8,9 salariés en 2011, réalisent un chiffre d’affaires de 900 000 euros et effectuent pour 300 000 euros de travaux de R&D (tableau 39.01). Les JEI consacrent ainsi 36 % de leur chiffre d’affaires pour leur activité interne de R&D, soit davantage que les entreprises de moins de 20 salariés. Ces dernières consacrent 10 % de leur chiffre d’affaires pour réaliser des travaux de R&D.

Les jeunes entreprises innovantes consacrent également une part importante de leur personnel à leurs activités de R&D. En 2011, les JEI mobilisent en moyenne 4,2 emplois en équivalent temps plein (tous niveaux de qualifications confondus) pour leurs travaux de R&D, contre 2,5 pour les entreprises de moins de 20 salariés menant des travaux de R&D. De plus, ce personnel est plus qualifié. Chercheurs et ingénieurs de R&D y occupent en moyenne 3,1 emplois en équivalent temps plein contre 1,7 dans les entreprises de moins de 20 salariés. Les JEI coopèrent fréquemment avec les autres acteurs de la recherche : 40 % d’entre elles externalisent des travaux de recherche à des organismes publics ou à des entreprises. Cette proportion n’est que de 32 % parmi l’ensemble des entreprises de moins de 20 salariés. En 2011, les jeunes entreprises innovantes reçoivent 121 M€ de financements publics pour leur activité de R&D (hors mesures fiscales telles que les exonérations de cotisations sociales ou le crédit d’impôt recherche). Ce montant représente 14 % de leurs dépenses totales de R&D (c’est-à-dire y compris l’achat de travaux de R&D réalisés par d’autres entreprises ou organismes publics), contre 10 % pour les entreprises de moins de 20 salariés (tableau 39.02). Les neuf dixièmes des financements publics reçus par les JEI correspondent à des crédits incitatifs émanant des ministères et organismes publics. A contrario, les JEI, comme les entreprises de moins de 20 salariés qui mènent des travaux de R&D, reçoivent peu de financements liés à la Défense et aux grands programmes technologiques.

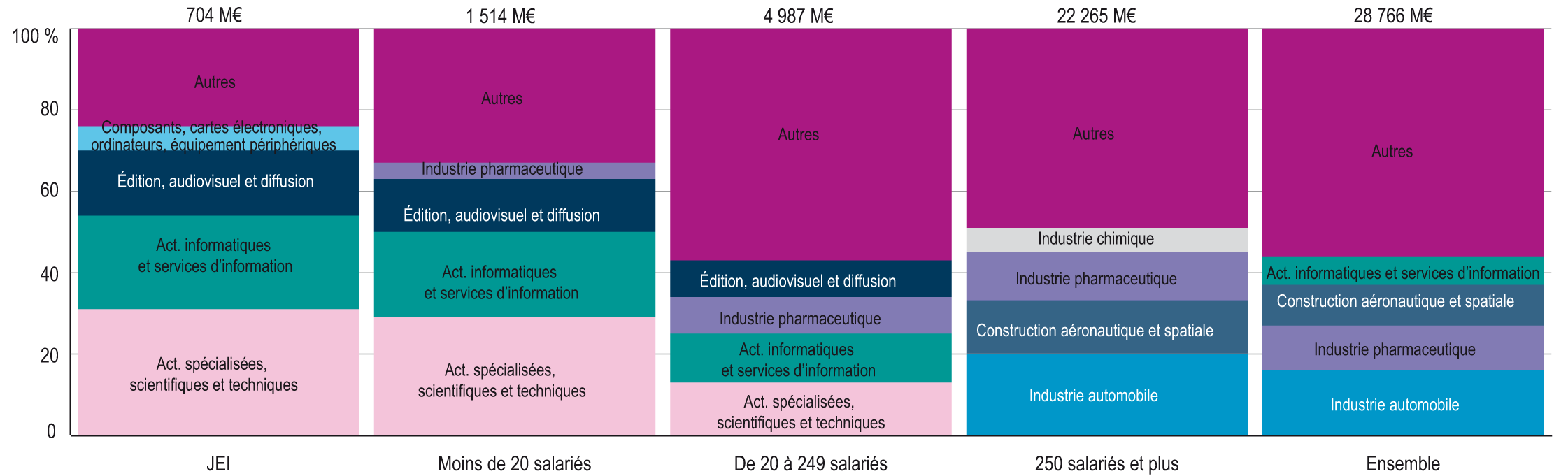

Comme pour l’ensemble des petites et moyennes entreprises, les travaux de R&D menés par les jeunes entreprises innovantes concernent essentiellement des activités de services. En 2011, les trois premières activités de recherche des JEI sont, par ordre décroissant de dépenses internes engagées : les « Activités spécialisées, scientifiques et techniques », les « Activités informatiques et services d’information », et l’« Édition, audiovisuel et diffusion » (graphique 39.03). Ces trois branches de recherche concentrent 70 % des dépenses internes de R&D des JEI, contre 63 % pour les entreprises de moins de 20 salariés.

ACOSS-URSSAF.

Pour citer cet article :

fermer

39.01 Caractéristiques des entreprises par type d'entreprises en 2011

1 Chiffre d'affaires dans les branches consacrées à la R&D.

ACOSS-URSSAF

Vous pouvez intégrer ce tableau à votre site Web ou à votre blog en copiant ce code HTML et en le collant dans le code source de votre site Web/blog :

fermer

39.02 Financements publics reçus par type d'entreprises en 2011

1 Les mesures fiscales comme les exonérations de cotisations sociales ou le crédit d'impôt recherche ne sont pas incluses.

2 La dépense totale de recherche comprend l'exécution de la recherche par les entreprises et la sous-traitance de travaux de R&D.

3 Financements en provenance des collectivités territoriales et des associations.

ACOSS-URSSAF

Vous pouvez intégrer ce tableau à votre site Web ou à votre blog en copiant ce code HTML et en le collant dans le code source de votre site Web/blog :

fermer

39.03 Dépenses intérieures de R&D par branche de recherche et type d'entreprises en 2011

ACOSS-URSSAF

Vous pouvez intégrer ce graphique à votre site Web ou à votre blog en copiant ce code HTML et en le collant dans le code source de votre site Web/blog :

fermer