This page is also available in

This page is also available in 31 le crédit d'impôt recherche, dispositif de soutien à la R&D des entreprises

")

")

Cette fiche a été actualisée. Consultez la fiche 31. le crédit d'impôt recherche, dispositif de soutien à la R&D des entreprises dans L'état de l'Enseignement supérieur et de la Recherche en France n°10 - Avril 2017

Depuis la réforme du Crédit d’impôt recherche (CIR) de 2008, le nombre d’entreprises l’utilisant a très fortement augmenté. Désormais, la quasi-totalité des entreprises actives en R&D en France connaissent et utilisent le CIR lorsqu’elles mènent des projets de R&D. La créance atteint 5,3 milliards d’euros au titre de 2012, soit 0,26 % du PIB et le double des financements publics directs à la R&D des entreprises.

Un grand nombre de pays utilisent désormais des dispositifs fiscaux pour inciter les entreprises à accroître leurs dépenses de R&D. Leur renforcement depuis une décennie s’explique en partie par le fait que ce type d’aide est adapté au contexte contemporain de l’innovation, à la fois exigeant et changeant. Contrairement aux subventions, les aides fiscales laissent le choix aux entreprises des projets à mener, sans cibler de secteur ou de technologie. Elles sont ainsi adaptées à la complexité des processus d’innovation et à leur caractère pluridisciplinaire. L’expansion des dispositifs fiscaux traduit aussi la concurrence à laquelle se livrent les pays pour attirer des centres de R&D d’entreprises.

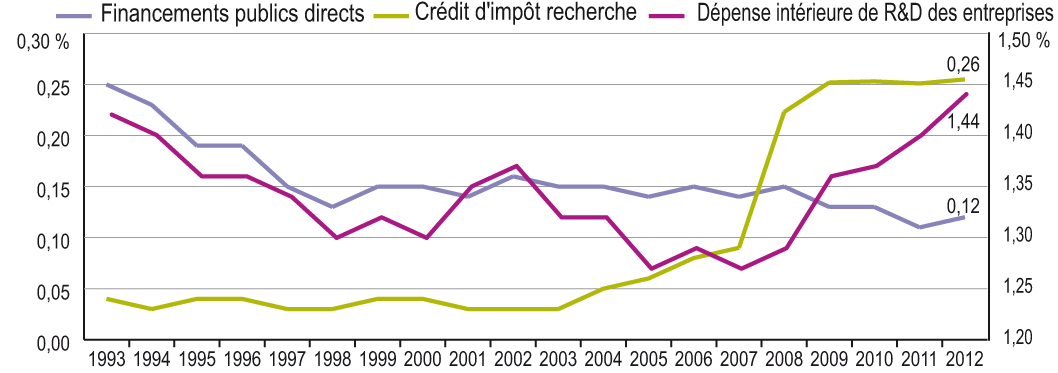

Depuis les années 1990, l’intensité des aides directes à la R&D en France enregistre une tendance à la baisse, notamment du fait de la réduction des financements à la R&D de défense. Les aides directes représentent moins de 0,15 % du PIB depuis la fin des années 2000 (graphique 31.01). L’intensité de l’aide fournie par le CIR a en revanche augmenté à partir de 2004 et dépassé celle des aides directes à partir de 2008, pour se stabiliser autour de 0,25 % du PIB. Le taux de financement public total à la R&D des entreprises en France atteint 0,37 % du PIB (graphique 31.01), derrière la Corée du Sud mais loin devant les États-Unis, l’Allemagne ou le Japon.

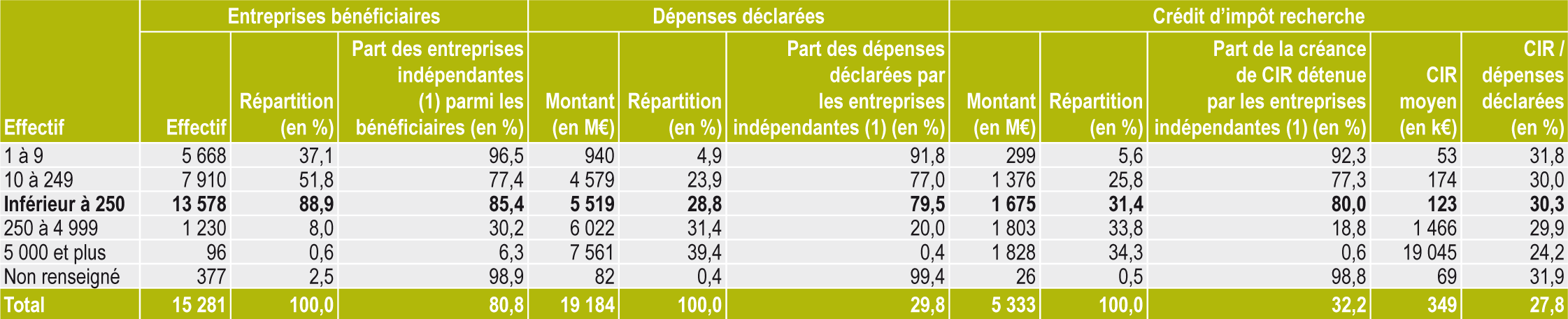

Le renforcement du CIR a incité un nombre croissant d’entreprises à le demander, notamment les petites entreprises. Plus de 20 400 entreprises ont envoyé une déclaration pour l’année 2012 et près de 15 300 ont été bénéficiaires du CIR (tableau 31.02). Les entreprises de moins de 250 salariés fiscalement indépendantes représentent 76 % des bénéficiaires du CIR pour 23 % des dépenses déclarées et 25 % du CIR. Les entreprises de moins de 10 salariés, dont 97 % sont indépendantes, représentent près de 37 % des bénéficiaires du CIR.

Le montant du CIR est logiquement concentré sur les entreprises qui font le plus de dépenses de R&D, mais les petites et très petites entreprises reçoivent une part du CIR supérieure à leur part des dépenses déclarées. Cela correspond au mode de fonctionnement du CIR qui comporte des taux majorés pour les nouveaux entrants, souvent des PME, ainsi qu’un taux réduit à 5 % pour les dépenses au-delà de 100 millions d’euros (M€) (voir méthodologie ci-contre).

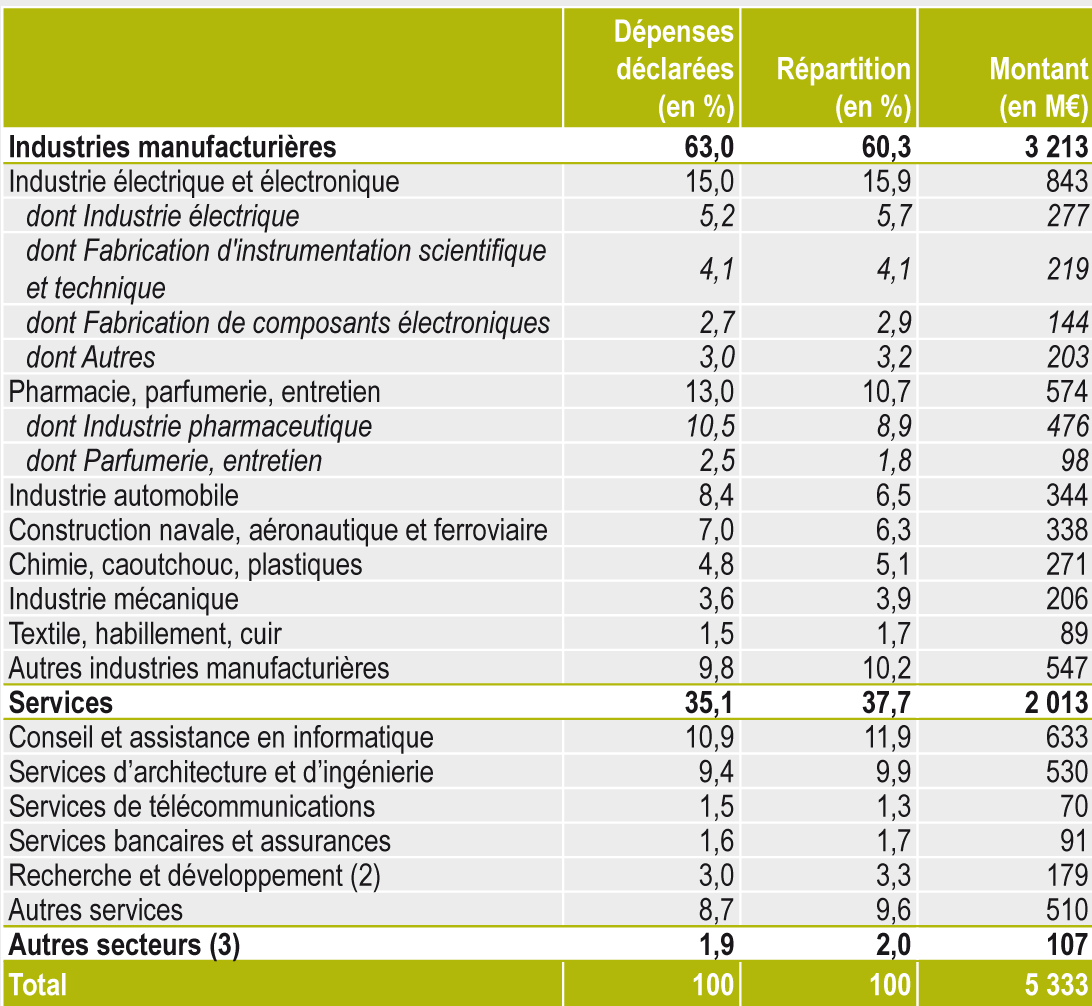

Comme les années précédentes, le secteur « Électrique et électronique » est le secteur qui déclare le plus de dépenses (15 %) et celui qui reçoit le plus de CIR (16 %) (tableau 31.03). Au sein de ce secteur, la « Fabrication de composants électroniques » représente 4 % des dépenses déclarées et du CIR. La « Pharmacie » est deuxième pour les dépenses déclarées (13 %) et troisième pour le CIR (11 %). Certains secteurs de services poursuivent leur progression. Le secteur « Conseil et assistance en informatique » est le deuxième bénéficiaire du CIR avec 633 M€ et le secteur des « Services d’architecture et d’ingénierie » le quatrième avec 530 M€. Ils reçoivent plus de CIR que l’« Automobile » ou la « Construction navale/aéronautique/ferroviaire ».

L’écart entre la part dans les dépenses déclarées et dans le CIR constaté dans certains secteurs peut avoir plusieurs explications : de nouveaux entrants et de petites entreprises accroissent le CIR pour un montant de dépenses de R&D donné, alors que la concentration de dépenses au-delà de 100 M€ dans une seule entité a l’effet inverse du fait de l’application d’un taux réduit au-delà de ce seuil. Ainsi, la part relativement élevée du CIR du secteur « Conseil et assistance en informatique » s’explique-t-elle par la présence de nombreux nouveaux entrants de petite taille bénéficiant des taux majorés. À l’inverse, le secteur « Automobile » compte quelques gros laboratoires centraux déclarant des dépenses élevées.

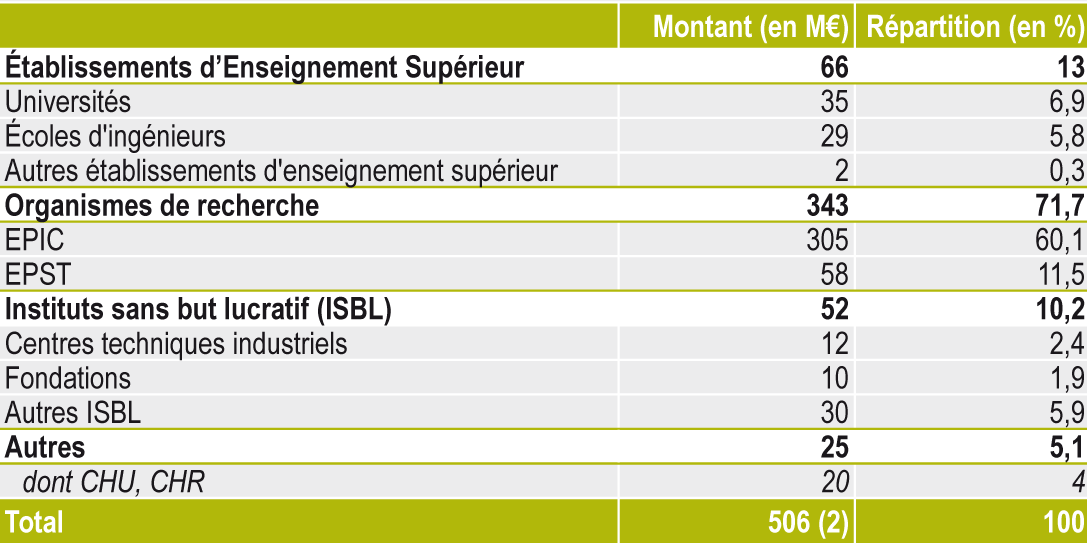

Les travaux externalisés à des institutions publiques de recherche bénéficient d’un taux de CIR majoré. Ils ont représenté 449 M€ dans l’assiette du CIR (soit après application des plafonds de la sous-traitance) en 2012, en hausse de 159 % par rapport à 2007. Les dépenses externalisées à des organismes de recherche (dépenses réelles sans doublement) représentent 72 % des dépenses externalisées à la recherche publique, dont 60 % pour les seuls EPIC (tableau 31.04). Les établissements d’enseignement supérieur représentent 13 % du total, en accroissement par rapport à 2011.

Justin Quemener & Frédérique Sachwald

MENESR-DGESIP/DGRI-SIES

OCDE.

Pour citer cet article :

fermer

Chiffres clés

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

France entière

31.01 Évolution des financements publics de la R&D des entreprises et de la dépense intérieure de R&D des entreprises (en % du PIB)

En 2012, la dépense intérieure de R&D des entreprises représente 1,44 % du PIB, le crédit d'impôt recherche 0,26 % et les financements publics directs 0,12 %.

MENESR-DGESIP/DGRI-SIES

Vous pouvez intégrer ce graphique à votre site Web ou à votre blog en copiant ce code HTML et en le collant dans le code source de votre site Web/blog :

fermer

31.02 Bénéficiaires, dépenses déclarées et crédit d'impôt recherche par taille d’entreprise en 2012

51,8 % des bénéficaires du CIR ont des effectifs compris en 10 et 249 salariés. 85,4 % des bénéficiaires du CIR de 10 et 249 salariés sont indépendantes.

1 Entreprise fiscalement indépendante.

Vous pouvez intégrer ce tableau à votre site Web ou à votre blog en copiant ce code HTML et en le collant dans le code source de votre site Web/blog :

fermer

31.03 Répartition sectorielle des dépenses déclarées et du crédit d'impôt recherche en 2012 1 (en %, en M€)

1 Après réaffectation des secteurs Holdings et Services de R&D.

2 Les montants correspondants à la R&D ont été distribués en fonction du secteur utilisateur lorsque ce n’était pas le secteur des services de R&D lui-même.

3 « Agriculture, sylviculture et pêche », « Bâtiment et travaux publics » et activité non indiquée (0,1 %).

Vous pouvez intégrer ce tableau à votre site Web ou à votre blog en copiant ce code HTML et en le collant dans le code source de votre site Web/blog :

fermer

31.04 Répartition des dépenses externalisées à la recherche publique en France 1 en 2012

1 Montant des factures déclarées par les entreprises dans l’annexe de la déclaration fiscale, sans doublement des montants et sans plafonds.

2 Les données recueillies à partir de l’annexe porte sur 98 % des montants sous-traités à la recherche publique (516 M€).

Vous pouvez intégrer ce tableau à votre site Web ou à votre blog en copiant ce code HTML et en le collant dans le code source de votre site Web/blog :

fermer

Publication statistique connexe

Traduction

Etat de l'enseignement supérieur et de la rechercheHigher education & research in France, facts and figures 8th edition - November 2015

Etat de l'enseignement supérieur et de la rechercheHigher education & research in France, facts and figures 8th edition - November 201531 - the R&D tax credit: an incentive for firms to increase their R&D expenditure - Justin Quemener & Frédérique Sachwald